Većina korisnika bankarskih aplikacija navikla je da se prijavljuje pomoću lozinke, PIN-a ili otiska prsta, često bez razmišljanja šta se dešava u pozadini.

Međutim, digitalni svet se poslednjih godina značajno promenio.

Krađe podataka, fišing poruke i lažne aplikacije postali su svakodnevica, čak i za prosečne korisnike koji ne posećuju sumnjive sajtove.

U takvom okruženju, zaštita novca više ne može da se osloni na jedan jedini korak provere identiteta.

Zato se sve češće susrećemo sa pojmom 2FA, odnosno dvofaktorska autentifikacija. Ona je danas standard u bankarskim aplikacijama, sistemima za online plaćanje i drugim servisima koji rukuju osetljivim podacima.

Pre nego što objasnimo kako funkcioniše, važno je razumeti jednu stvar: 2FA ne postoji da bi vam zakomplikovala život, već da bi smanjila rizik od zloupotrebe vašeg novca u situacijama koje su, nažalost, sve češće.

Šta tačno 2FA štiti kod bankarskih aplikacija i plaćanja

2FA štiti vaš novac tako što sprečava da neko ko je došao do vaše lozinke ili podataka za prijavu automatski dobije pristup vašem računu.

Drugim rečima, čak i ako napadač zna vaš PIN, korisničko ime ili šifru, bez drugog faktora provere ne može da izvrši transakciju niti da se prijavi u aplikaciju.

U praksi, 2FA štiti sledeće ključne stvari:

- Pristup vašem bankarskom računu preko aplikacije ili veb servisa

- Potvrdu online plaćanja karticom ili elektronskim novcem

- Izmene ličnih i bezbednosnih podešavanja naloga

- Dodavanje novih uređaja ili primalaca uplata

Najvažnije je razumeti da 2FA ne štiti sam novac fizički, već pristup sistemima koji upravljaju tim novcem.

Ona smanjuje mogućnost da greška, krađa podataka ili nepažnja rezultiraju direktnim finansijskim gubitkom.

Upravo zato je 2FA danas obavezan sloj zaštite u gotovo svim ozbiljnim finansijskim aplikacijama koje posluju u Srbiji i šire.

Kako dvofaktorska autentifikacija funkcioniše u praksi

Dvofaktorska autentifikacija se zasniva na jednostavnom principu: sistem traži dve različite vrste dokaza da ste to zaista vi.

Prvi faktor je obično nešto što znate, kao što je lozinka ili PIN. Drugi faktor je nešto što imate ili što ste vi, poput telefona, aplikacije, otiska prsta ili prepoznavanja lica.

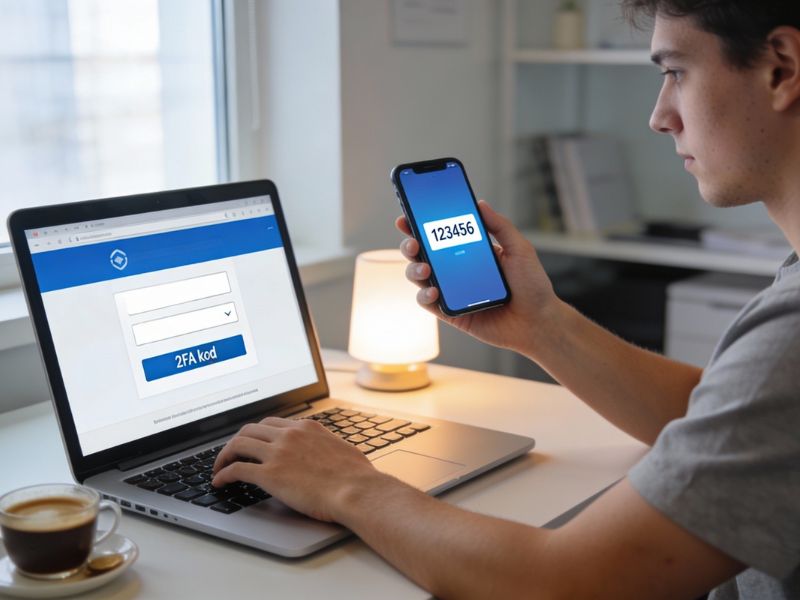

Najčešći oblici 2FA u bankarskim aplikacijama su:

- Jednokratni kod koji stiže SMS porukom

- Potvrda kroz mobilnu aplikaciju banke

- Kod generisan u posebnoj autentifikacionoj aplikaciji

- Biometrijska potvrda uz dodatni sigurnosni korak

Kada pokušate da se prijavite ili izvršite plaćanje, sistem proverava oba faktora. Ako jedan nedostaje ili je pogrešan, pristup se automatski blokira.

Time se postiže ključna stvar: čak i kompromitovani podaci za prijavu nisu dovoljni za zloupotrebu. Ovaj mehanizam deluje jednostavno, ali u praksi pravi ogromnu razliku u sprečavanju finansijskih prevara.

2FA kod online plaćanja i digitalnih servisa

Kod online plaćanja, 2FA se najčešće pojavljuje u trenutku kada potvrđujete transakciju karticom ili elektronskim novčanikom. To je onaj dodatni korak koji mnogi korisnici doživljavaju kao smetnju, ali koji zapravo ima jasnu bezbednosnu svrhu.

U Srbiji, 2FA se primenjuje u okviru sistema kao što su 3D Secure i slični mehanizmi potvrde. Oni zahtevaju da korisnik dodatno potvrdi plaćanje putem aplikacije banke, SMS koda ili drugog sigurnosnog kanala. Ovo važi i za različite digitalne usluge, uključujući pretplate, e-trgovinu, ali i platforme za zabavu i igre na sreću.

Zanimljivo je da se slični principi zaštite primenjuju i kod servisa kao što je online casino u Srbiji, gde se dodatni bezbednosni koraci koriste ne samo za zaštitu uplata, već i za verifikaciju naloga.

Šta 2FA ne može da vas zaštiti i gde su granice

Iako je dvofaktorska autentifikacija snažan bezbednosni alat, važno je jasno reći da ona nije čarobno rešenje za sve probleme. Postoje situacije u kojima 2FA ne može u potpunosti da spreči zloupotrebu, naročito ako korisnik nesvesno sarađuje sa napadačem.

Na primer, 2FA vas ne štiti ako:

- Sami unesete kod na lažnoj stranici

- Potvrdite transakciju ne proveravajući detalje

- Instalirate zlonamernu aplikaciju sa neproverenog izvora

- Delite telefon ili podatke sa trećim licima

U takvim slučajevima, sistem dobija oba faktora jer ste ih vi sami pružili. Zato se 2FA uvek mora posmatrati kao deo šireg bezbednosnog ponašanja, a ne kao zamena za oprez.

Razumevanje njenih ograničenja jednako je važno kao i razumevanje njenih prednosti, jer samo kombinacija tehnologije i odgovornog korišćenja daje punu zaštitu vašeg novca.

Različiti oblici 2FA i njihov nivo sigurnosti

Nisu svi oblici dvofaktorske autentifikacije jednako sigurni. Iako svi dodaju dodatni sloj zaštite, neki su otporniji na napade od drugih. Razlike nisu uvek očigledne korisnicima, ali su važne za razumevanje celokupne slike.

| Tip 2FA rešenja | Nivo sigurnosti | Tipična primena |

| SMS kod | Osnovni | Prijava i plaćanja |

| Bankarska aplikacija | Srednji | Potvrda transakcija |

| Autentifikaciona aplikacija | Viši | Osetljivi nalozi |

| Biometrija uz dodatni faktor | Visok | Premium bezbednost |

SMS kodovi su najrasprostranjeniji, ali i najranjiviji na napade poput presretanja poruka.

Potvrde kroz bankarske aplikacije nude bolju zaštitu, dok su posebne autentifikacione aplikacije i kombinacija sa biometrijom trenutno najbezbednije opcije.

Razumevanje ovih razlika pomaže korisnicima da realno procene koliko je njihov novac zaštićen u različitim situacijama.

Fišing i zašto je 2FA i dalje važna zaštita

Fišing napadi predstavljaju jedan od najvećih izazova savremene digitalne bezbednosti.

U pitanju su poruke, mejlovi ili lažni sajtovi koji izgledaju uverljivo i navode korisnike da sami unesu svoje podatke. U takvim situacijama, 2FA često predstavlja poslednju liniju odbrane.

Važno je istaći sledeću činjenicu:

Dvofaktorska autentifikacija značajno smanjuje uspešnost fišing napada, jer ukradeni podaci za prijavu bez drugog faktora nisu dovoljni za pristup nalogu.

Iako postoje sofisticirani napadi koji pokušavaju da prevare korisnike da potvrde i drugi faktor, većina masovnih fišing kampanja se zaustavlja upravo na tom dodatnom koraku.

Zato banke i finansijske institucije insistiraju na 2FA kao standardu, a ne kao opciji. Ona ne eliminiše rizik u potpunosti, ali ga značajno umanjuje u realnim, svakodnevnim scenarijima.

Još nekoliko zanimljivih činjenica:

- Većina pokušaja neovlašćenog pristupa se zaustavi pre same transakcije

- 2FA smanjuje štetu čak i kada korisnik napravi grešku

- Najveći broj korisnika prihvati 2FA kao standard nakon kraćeg perioda korišćenja

Ove informacije pokazuju da 2FA nije prolazni trend, već odgovor na realne bezbednosne probleme. Njena snaga nije u savršenstvu, već u tome što značajno podiže prag koji napadač mora da pređe da bi došao do vašeg novca.

Šta zapravo štiti vaš novac u digitalnom svetu

Kada govorimo o zaštiti novca u bankarskim aplikacijama i online plaćanjima, važno je biti precizan.

2FA ne štiti novac sama po sebi, već štiti pristup sistemima koji tim novcem upravljaju. Upravo u tome leži njena vrednost. Ona pravi razliku između obične greške i ozbiljne finansijske štete.

Za korisnike u Srbiji, dvofaktorska autentifikacija danas predstavlja osnovni standard digitalne bezbednosti. Ne zahteva duboko tehničko znanje, ali zahteva razumevanje i pažnju. Kada se koristi pravilno, u kombinaciji sa zdravim navikama i oprezom, 2FA značajno smanjuje rizik od zloupotrebe.

U svetu u kojem se sve više plaćanja obavlja digitalno, razumevanje ovih mehanizama više nije rezervisano za stručnjake.

Ono postaje deo finansijske pismenosti svakog korisnika koji želi da svoj novac drži pod kontrolom, čak i kada se nalazi u digitalnom prostoru.